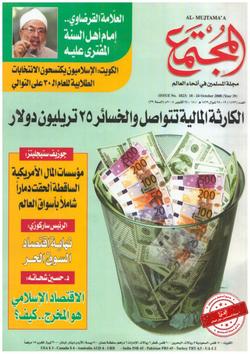

العنوان بعض حقائق الأزمة المالية العالمية

الكاتب عبدالحميد الغزالي

تاريخ النشر السبت 18-أكتوبر-2008

مشاهدات 56

نشر في العدد 1823

نشر في الصفحة 27

السبت 18-أكتوبر-2008

لا شك أننا نعيش الآن بوادر أزمة مالية عالمية، والتي بدأت بشكل حاد في التجربة الأمريكية، ثم بصورة أقل حدة في التجارب الأوروبية المرتبطة بها، ثم التجربة اليابانية وتجارب دول جنوب شرق آسيا، ثم الصين وروسيا، وأخيرًا بقية دول العالم، وهي الدول النامية.

ولكي نتفهم حقيقة هذه الأزمة ومدى خطورتها، يتعين أن نتعرف على بعض الحقائق الأساسية المرتبطة بها، وهي:

أولًا: يقوم النظام الرأسمالي على مبدأ الحرية الاقتصادية والدولة الحارسة أي التي تقوم أساسا بالخدمات العامة الرئيسة، وهي الدفاع والأمن والقضاء، ولا تتدخل بصورة مباشرة في النشاط الاقتصادي.

أما ما يحدث الآن فهو تدخل شديد الوضوحليس من السلطات النقدية "أي البنوك المركزية" وإنما من رأس الأنظمة الرأسمالية ووزارات ماليتها أو خزانتها.

والدليل على ذلك أن خطة الإنقاذ الأمريكية سميت باسم وزير الخزانة الأمريكي، وهي خطة «بولسون».

ولذلك وقع أكثر من ٥٠ اقتصاديا أكاديميًّا أمريكيًّا على وثيقة ترفض هذا التدخل، وترفض هذه الخطة على أساس أن النظام الرأسمالي من وجهة نظرهم لديه المقومات التي تصحح مساره.

ثانيًّا: أن بنك الاتحاد الفيدرالي "أي البنك مركزي في المركزي الأمريكي" لم يقم بدوره كبنك مراقبة جادة للنظام المصرفي، واكتفى باستخدام سعر الفائدة كأداة لإدارة النشاط الاقتصادي بعامة، وهذا الجهاز بخاصة.

بينما نجد أن كثيرًا من وحدات هذا الجهاز أخذت تعمل خارج الطريقة النظامية أي ما يسمى بالنشاط خارج الميزانية، أي بعيدًا عن ميدان الرقابة.

وهذا النشاط الخارجي يعادل 6/7 من مجمل النشاط المصرفي الأمريكي، أي أن 1/7 فقط من هذا النشاط هو الذي يراقبه البنك المركزي بينما بقية النشاط خارج نظام الرقابة، ويقدر هذا النشاط بـ ٦٠٠ تريليون دولار، ولعل هذا هو مكمن الأزمة الحالية.

ثالثًا: إدارة النظام المصرفي بصفة عامة تتلخص في كفاءة إدارة أي تنفيذ السياسات المصرفية، وهي إدارة السيولة والربحية، وإدارة أخطار الائتمان، وإدارة كفاية رأس المال.

ونجد أن السبب الرئيس للأزمة الحالية يتمثل في أن وحدات الجهاز المصرفي الأمريكي ثم الأوروبي، ثم بقية الأجهزة في العالم لم تتقيد بهذه السياسات بشكل كاف أو بالمرة. ذلك لأنها ركزت على الربح السريع الضخم عن طريق الإقراض غير المسؤول وغير المنضبط بالقواعد المصرفية المعروفة، خاصة في قطاع العقارات "أي التمويل العقاري".

ومن ثم أهملت في الوقت ذاته- ولا أقول أهدرت اعتبار السيولة أو الثقة، ولم تقم بإدارة رشيدة لأخطار الائتمان أو كفاية رأس المال.

هذا بجانب أن الربح السريع والضخم صاحبه فساد في قمة إدارة هذه المؤسسات فمثلًا بلغت مرتبات ومخصصات الرئيس التنفيذي لبنك «لیمان براذرز» ٤٨٦ مليون دولار في العام الماضي(2007م).

رابعًا: أن خطة الإنقاذ وما سبقها من محاولات إنقاذ وحدات مصرفية مثل شركة التأمين العالمية الأمريكية وصلت إلى ما يقرب من تريليوني دولار، وتحديدًا ۱٫۸ تريليون دولار منها بالطبع ۷۰۰ بليون دولار كخطة إنقاذ مباشرة.. هذا في الولايات المتحدة الأمريكية وحدها.

هذه الخطة في الواقع لا تعالج الجذور ومسببات الأزمة، وإنما تعالج مظاهر الأزمة وبالتالي لم ولن تحدث الأثر المطلوب على الأقل في فترة وجيزة.

ونعني بالجذور دراسة قواعد عمل الوحدات المصرفية في الجهاز الأمريكي، وأيضًا دراسة أدوات الرقابة على هذه الوحدات وقبل ذلك وبعده محاسبة المسؤولين عن هذا الانهيار.

ثم بعد ذلك العودة - إن أمكن قبل الانهيار الكبير الذي قد يحدث- إلى سياسات مصرفية منضبطة حول السيولة والعائد، وإدارة أخطار الائتمان، وكفاية رأس المال.

ونحن هنا لا تتكلم عن «بازل 1،أو بازل»، وإنما تتكلم عن بازل جديد تمامًا، وليكن بازل ١٠٠، أو حتى سويسرا ١٠٠ أي ترتيبات جديدة تضمن إدارة جيدة للجهاز المصرفي في آية دولة. ولعل القمة الأوروبية المصغرة التي عقدت في 4/10/2008م بـ «باريس»، والتي نادت بعقد مؤتمر دولي عاجل لوضع أسس مجابهة هذه الأزمة. يشير إلى هذا الاتجاه الذي ذكرناه حالًا.

خامسًا: إذن هناك بوادر انهيار حيث إن الثقة، وهي أساس التعامل في مجال المال، تكاد تكون مفقودًة الآن في الاقتصاد الأمريكي عمومًا، وفي سوق المال بصفة خاصة "وول ستريت"؛ بدليل انخفاض مؤشر داو جونز" بعد إقرار خطة الإنقاذ من ناحية، وارتفاع مؤشرات الركود من ناحية أخرى حيث سجل شهر سبتمبر فقط فقدان ١٦٠ ألف فرصة عمل بالاقتصاد الأمريكي.

سادسًا: وصل النظام المصرفي الأمريكي إلى حالة التجمد الائتماني فلا يوجد إقراض يذكر لقطاع الأعمال أو المستهلكين، ومن ثم توجد حالة شلل يكاد يكون كاملًا في التيارات النقدية التي هي بمثابة الدم في جسد الإنسان بالنسبة للاقتصاد، خاصة إذا أضفنا إليها إحجام المستهلك عن الإنفاق تخوفًا من المستقبل، وهذا هو بداية الانهيار الكبير؛ ليس في سوق المال فقط، وإنما في أساسيات الاقتصاد.

سابعًا: فقد الاقتصاد الأمريكي في يومي "الإثنين والثلاثاء.. 29,30/9" فقط في "وول ستريت" تريليون دولار في صورة هبوط في قيمة الأوراق المالية المتداولة.

وعمليات الإنقاذ في التجربة الأمريكية والعالم تجاوزت حتى الآن رقمًا غير مسبوق وهو 3 تريليونات دولار اثنان منها في التجربة الأمريكية كما سبق أن ذكرنا.

ثامنًا: النظام الرأسمالي الآن يعد استمراره محل جدل كبير بل شك أكبر، لدرجة أن أحد الاقتصاديين الغربيين قال: «يتعين أن نطلق على الولايات المتحدة الأمريكية "الولايات المتحدة الأمريكية الاشتراكية"؛ بسبب التدخل الحكومي الذي جاء في الواقع متأخرًا للغاية ويسبب شلل أجهزة الرقابة الاعتيادية، وعلى رأسها الاحتياطي الفيدرالي أي البنك المركزيالأمريكي».

ما العلاج؟

يمكن أن نجيب عن هذا التساؤل الصعب بالخطوات التالية:

- وقف المضاربات أي المقامرات، وبالذات التعامل في المشتقات، وهي الخيارات والمستقبليات والتحوطات لتغيرات سعر الفائدة.

- محاسبة المسؤولين عن الجهاز المصرفي بعامة، والوحدات التي انهارت بخاصة.

- تشديد رقابة السلطات النقدية وعلى رأسها البنك المركزي في ممارسة العمل المصرفي بعامة، وضخ الائتمان بخاصة.

- اعتماد السياسات المصرفية بحزم وصرامة خاصًة فيما يتصل بإدارة السيولة والربحية وبإدارة مخاطر الائتمان وبإدارة كفاية رأس المال.

- الاستمرار في ضخ سيولة في شرايين الاقتصاد؛ حتى لا تنهار أساسيات القاعدة الإنتاجية، وندخل في كساد عالمي عظيم.

- أخيرًا وليس آخرًا.. التفكير الجاد من قبل المنظرين الغربيين ومتخذي القرار في الغرب في دراسة تطبيق النظام الإسلامي البعيد عن سعر الفائدة الربوية والقائم على معدل الربح كأداة لإدارة النشاط الاقتصادي المعاصر والذي يستند على استثمار حقيقي لتوسيع القاعدة الإنتاجية، وليس على أساس استثمار مالي قوامه المضاربات؛ أي المقامرات والمغامرات والاستغلال والفساد.